Kaupunginjohtaja Aleksi Randell, johtaja Jukka Laiho, controller Valtteri Mikkola 12.3.2015:

Valtuuston hyväksymä talousarvio ja –suunnitelma 2015-2018

Kaupunginvaltuusto hyväksyi 17.11.2014 voimassa olevan taloussuunnitelman vuosille 2015-2018. Taloussuunnitelma on seuraavien vuosien osalta alijäämäinen ja talouden tasapainoa tavoitellaan vuoteen 2018 mennessä.

Verotulojen maltillisen kehityksen sekä voimakkaasti heikentyvien valtionosuuksien johdosta talousarviota joudutaan tasapainottamaan lisäämällä toimintatuottoja tai vähentämällä toimintamenoja.

Koko taloussuunnitelmakauden aikana kaupungin nettokäyttömenojen kasvu on erittäin maltillisella tasolla. Tämän kehityksen säilyttäminen antaa mahdollisuuden päästä nettovelkaantumiseen asetettuun tavoitteeseen.

Henkilöstön käyttöön on asetettu taloussuunnitelmassa tavoite 350 henkilötyövuoden (htv) alenemaksi. Suunnitelmien mukaan henkilötyövuosien käytön pitäisi vähentyä 175 htv:lla vuonna 2015 ja 2016. Tavoitteeseen pääseminen edellyttää nykyisten toimintatapojen ja tehtäväjakojen arviointia.

Hyväksytty toimintasuunnitelma sisältää uudistamisohjelmien toimenpiteitä, jotka tähtäävät kaupungin taloudellisen aseman parantamiseen. Suunniteltuja toimenpiteitä on valmisteltu usean vuoden ajan ja niiden läpivientiä tulee aktiivisesti tukea.

Talousarviomuutokset vuodelle 2015

Organisaatiomuutokset

Kaupunginhallitus päätti 8.12.2014 § 492, että koululaisten aamu- ja iltapäivätoiminnan hallinnollinen sijainti siirretään vapaa-aikatoimialalta sivistystoimialalle 1.1.2015 lukien. Asian esittelyssä mainitaan myös, että:

-Tarvittavat talousarviomuutokset tehdään erillisenä talousarviomuutoksena kaupunginvaltuustolle.

-Menot ja tulot tulee kokonaisuudessaan siirtää vapaa-aikatoimialalta sivistystoimialalle.

-Sivistystoimialan tulee kiinnittää erityistä huomiota siihen, että aamu- ja iltapäivätoiminnan menot eivät toiminnan siirron johdosta kasva.

Edellä esitettyyn viitaten kaupunginvaltuuston tulee päättää vuoden 2015 talousarviomuutoksena seuraavaa:

-lisätä sivistystoimialan tuloja 702.259 euroa ja menoja 2.316.955 eurolla nettomuutoksen ollessa 1.614.696 euroa

-vähentää vapaa-aikatoimialan tuloja 463.390 euroa ja menoja 2.078.086 euroa nettomuutoksen ollessa 1.614.696 euroa

Edellä mainitun muutoksen lisäksi henkilöstön siirroista johtuvia määrärahasiirtoja on syytä tehdä seuraavasti:

- | Hyvinvointitoimialalta konsernihallintoon | 98.758 | euroa |

- | Sivistystoimialalta konsernihallintoon | 101.104 | euroa |

Seuraavien kohtien laskelmissa on huomioitu vertailuvuosien osalta edellä mainitut talousarviomuutokset sekä työllisyyspalvelukeskuksen ja koulujen psykologitoiminnan siirrot. Siirrot sisältyvät vastaanottavan organisaation suunnitelmavuosille. Peruskaupungin organisaatiosta poistuneet AMK ja Teatteri eivät sisälly lukuihin.

Kulttuurilautakunnan alaisten nettoyksiköiden budjetointimalli

Kun päätetään kulttuurilautakunnan vuoden 2015 talousarvion nettomäärärahan alentamisesta, päätetään samalla siirtää kulttuurilautakunnan nettoyksiköiden orkesterin ja museon talousarviovuoden 2014 toimintakatteen alitus menomäärärahan lisäyksenä vuoden 2015 talousarvioon.

Orkesterin toimintakatteen alitus vuonna 2014 oli 180.000 euroa ja museon 315.000 euroa. Vaikutus kulttuurilautakunnan vuoden 2015 talousarvion menomäärärahaan yhteensä 495.000 euroa.

Nämä luvut on huomioitu seuraavissa laskelmissa kulttuurilautakunnan vuoden 2015 talousarvion muutoksessa.

Vuoden 2015 talousarvion tarkistaminen

Vuoden 2014 tilinpäätösennuste poikkeaa merkittävästi viimeisestä ennusteesta sekä kyseisen vuoden talousarviosta. Poikkeamat tulee analysoida ja niiden vaikutukset voimassa oleviin suunnitelmiin tulee arvioida. Taloussuunnittelun tukemiseksi poikkeama-analyysin perusteella tehtyihin johtopäätöksiin tulee viipymättä reagoida.

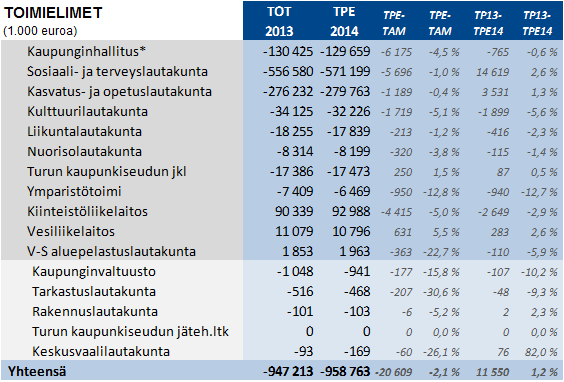

Toimielinten poikkeama talousarvioon nähden on seuraava:

Tilinpäätösennusteen poikkeaman talousarvioon nähden ollessa näin merkittävä on selvää, että toimialojen tulee arvioida poikkeamaan johtaneet syyt erittäin tarkasti. Varsinainen analyysi tulee liittää osaksi tilinpäätöstä, joka tulee käsiteltäväksi maaliskuun loppupuolella. Tässä vaiheessa on kuitenkin jo selvää, että kuluvan vuoden taloudelliset tavoitteet on syytä arvioida uudelleen.

Vuoden 2014 tilinpäätösennuste muuttaa kuluvan vuoden taloudellisten tavoitteiden suunnittelun lähtökohtaa niin paljon, että ennusteeseen sisältyvistä kertaluontoisista eristä huolimatta voimassa olevaa taloussuunnitelmaa on syytä tasapainottaa muuttamalla vuoden 2015 talousarviota.

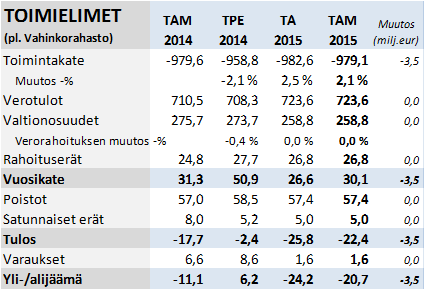

Kaupunkitasolla nettoalijäämäinen toimintakate kasvoi viime vuonna 1,2 %. Kuluvan vuoden talousarvio antaisi toimintakatteen kasvaa jopa 2,5 %, joka tarkoittaisi vallitsevassa taloustilanteessa merkittäviä sopeutuspaineita tuleville vuosille.

Toimintakatteen kasvuksi on talousarvion hyväksymisen yhteydessä päätetty 0,8 %. Kuluvan vuoden talousarvio on siis syytä tarkistaa vastaamaan lähemmäs asetettua prosentuaalista tavoitetta.

Samassa yhteydessä on syytä korjata talousarvion valmistelun aikana syntynyt ja valtuuston hyväksymään talousarvioon sisältyvä hankinta- ja logistiikkakeskuksen budjetointivirhe, jonka seurauksena kaupungin nettomenot kasvavat 2,6 miljoonaa.

Kuluvan vuoden talousarvio sisältää toimialojen arvioimia riskejä n. 16 miljoonaa. Pääosin riskien nähdään olevan Varsinais-Suomen sairaanhoitopiirin volyymiperusteisen käytön sekä työmarkkinatuen kuntaosuuden kasvussa. Tunnistettuihin riskeihin sekä käynnissä olevaan rakennemuutoksen, toimenpiteiden etenemisen tukemiseen ja kilpailukyvyn ylläpitämiseen on syytä varautua 8,5 miljoonalla.

Varsinais-Suomen sairaanhoitopiiri on muuttanut vuoden 2014 aikana palvelujen hinnoittelua alentamalla yksikköhintoja, jonka seurauksena Turun maksuosuus oli merkittävästi suunniteltua alhaisempi. Hinnoittelun perusteet eivät liene muuttuneen viime vuodesta, joten lähtökohtaisesti yksikköhintoja tulee vastaavasti alentaa myös tälle vuodelle.

Vuoden 2015 talousarviota on syytä muuttaa vähentämällä toimintakatetta 4,0 miljoonalla eurolla. Talousarvion tarkistuksesta huolimatta kaupunkitason toimintakatteen kasvu tilinpäätösennusteesta kuluvalle vuodelle on 2,1 %. Ilman riskeihin varautumista, eli nykyisen toiminnan toimintakatteen kasvu on 0,9 %.

Toimielinkohtaiset tavoitetasot ovat liitteessä 1.

Suunnitteluraamin tarkistaminen seuraavalle taloussuunnitelmakaudelle

Tammi-helmikuussa käynnistettiin toimintaympäristöanalyysin päivitys. Tavoitteena on tarjota mahdollisimman kattavasti ja avoimesti tilastotietoa tukemaan toimialojen toiminnan suunnittelua. Tässä vaiheessa toimintaympäristöanalyysistä ei ole ilmennyt seikkoja, jotka antaisivat syytä tästä näkökulmasta muuttaa voimassa olevaa taloussuunnitelmaa.

Samaan aikaan on tehty ensimmäinen analyysi verotulojen ja valtionosuuksien kehityksestä. Valtiovarainministeriön ja Kuntaliiton antamien tietojen perusteella ei ole syytä muuttaa merkittävästi voimassa olevaa taloussuunnitelmaa. Kuntaliiton tarkennetut ennusteet saataneen käyttöön toukokuun aikana.

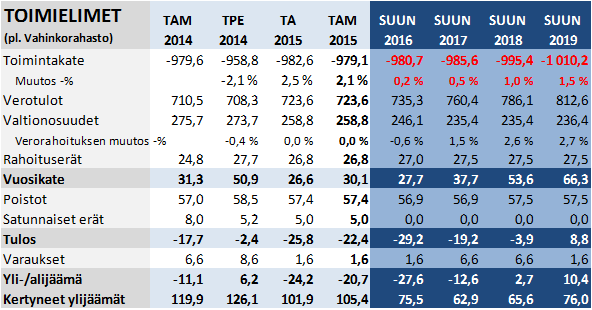

Tilinpäätöksen, käynnissä olevien toimenpiteiden, toimintoanalyysin toimenpide-ehdotusten ja kuluvan vuoden talousarvion muuttamisen johdosta on voimassa olevaa vuosien 2016-2019 suunnitteluraamia syytä tarkistaa.

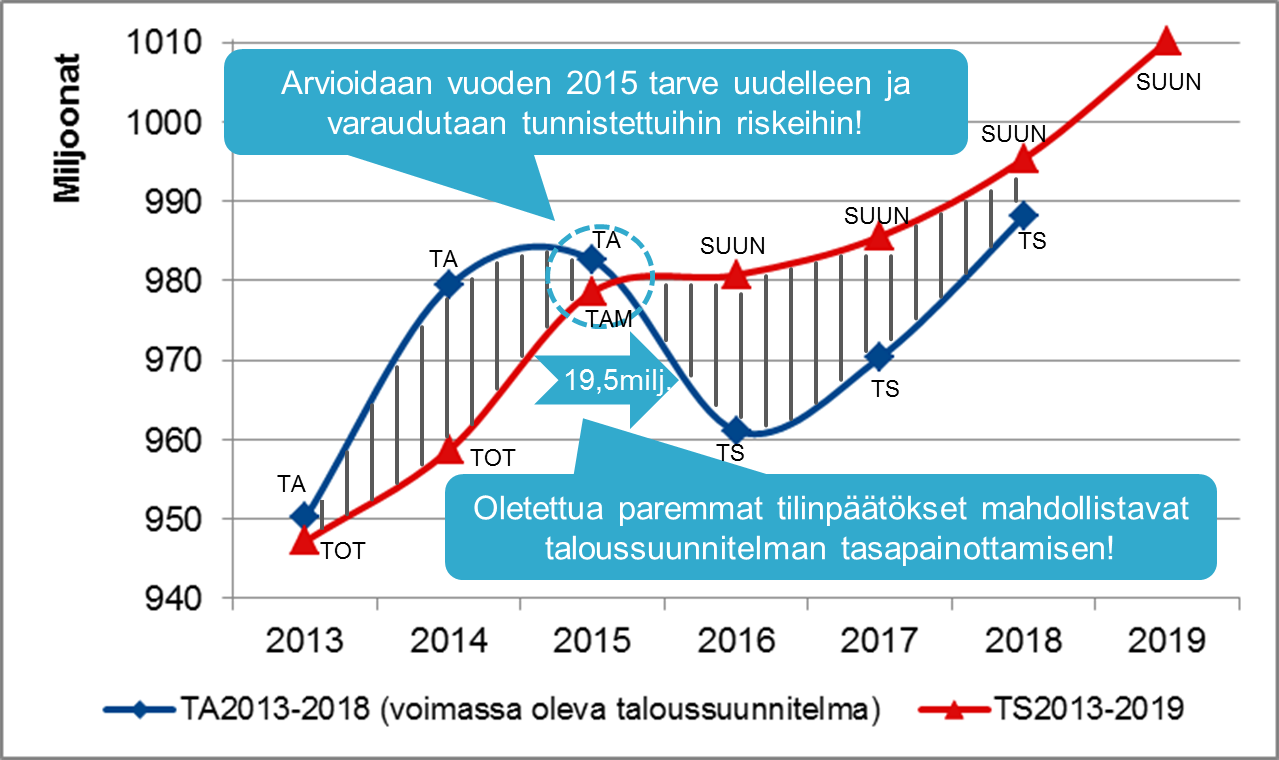

Vuoden 2014 oletettua parempi tulos antaa mahdollisuuden tasapainoisempaan suunnitteluun ja vuodelle 2016 laskettu sopeuttamispaine on huomattavasti suunniteltua pienempi. Osan vuosille 2015 ja 2016 suunnitellusta voimakkaasta sopeutuksesta voitaneen katsoa tapahtuneen etuajassa. Tämän kehityksen ylläpitämiseksi ja kestävämmän talouden turvaamiseksi tulee jatkaa tiukkaa taloudenpitoa koko kaupungin tasolla.

Alla olevassa kuvassa visualisoidaan voimassa olevan taloussuunnitelman ja simuloidun taloussuunnitelman toimintakatteen kehitystä:

Vuosien 2016 ja 2017 sopeuttamispaine on kaupunkitasolla merkittävästi suunniteltua vähäisempi. Taloussuunnitelman tasapainotus edellyttää alijäämäisten talousarviovuosien hyväksymistä ja nettovelkaantumisen kasvua.

Investointiraami on syytä pitää edelleen voimassa olevan taloussuunnitelman mukaisena.

Toimielinten tavoitetasot vuosille 2016-2019 ovat liitteessä 2. Jokaisen toimielimen tulee aloittaa välittömästi valmistelutyö näihin tasoihin pääsemiseksi.

Henkilöstön tavoitetasot

Kaupunginvaltuusto on 23.6.2014 § 111 vahvistanut lauta- ja johtokuntien taloussuunnitelmakauden 2015-2018 suunnitteluluvut. Valtuuston päätöksen mukaan henkilötyövuosien osalta sopeuttamistarve vuonna 2015 on -175 htv. Vastaava sopeuttamistarve kohdentuu myös vuodelle 2016. Valmistelun tässä vaiheessa em. henkilötyövuosien sopeuttamistarpeesta tulee pitää kiinni.

Kaupunginhallitus tulee antamaan toimialoille tarkemmat henkilötyövuosiin liittyvät suunnitteluohjeet, kun suunnittelulukujen tarkistukset on hyväksytty ja kun toimintoanalyysin toimenpiteiden vaikutukset henkilötyövuosiin on analysoitu. Lopulliset henkilötyövuosien tavoitetasot tullaan hyväksymään osana kaupungin talousarviota marraskuussa 2015.

Kehittäminen ja käynnissä olevat toimenpiteet

Kaupunginhallitus päätti 4.3.2013 käynnistää uudistamisohjelman, joka perustuu kaupunginvaltuuston vuodelle 2013 hyväksymään talousarvioon. Sen avulla uudistetaan kaupungin toimintaa vastaamaan toiminnan rahoittamiseen ennakoituja tuloja. Valtuutuksen mukaan uudistamisohjelman laadinta perustui uudistuvan toimintamallin ja strategian pohjalle ja sen valmistelu aloitettiin heti vuoden 2013 alussa.

Toimielimet tekivät esityksen 109 toimenpiteestä, joiden tavoitteena on parantaa kaupungin taloudellista asemaa. Vaikutukseltaan toimenpiteet jakautuvat sekä käyttötalouteen, investointeihin että rahoitukseen.

Kaupunginvaltuusto hyväksyi 17.6.2013 suunnitteluluvut taloussuunnitelmakaudelle 2014-2016 sekä uudistamisohjelman, johon se lisäsi 19 toimenpidettä.

Joulu-tammikuussa käynnistettiin uudistamisohjelman jatkovalmistelu, jonka aikana toimenpide-ehdotuksia ja uusia avauksia pyydettiin koko henkilöstöltä. Osa ehdotuksista johti välittömiin toimenpiteisiin ja osa huomioitiin toimialojen jatkovalmistelussa.

Kaupunginvaltuusto hyväksyi 25.8.2014 uudistamisohjelman jatkovalmistelun 72 toimenpidettä (U2). Toimialat ovat aloittaneet toimenpiteiden valmistelun.

Näiden lisäksi aiemmin tehtyä palveluanalyysiä on syvennetty tarkemmalle tasolle suorittamalla koko kaupungin toiminnan käsittävä toimintoanalyysi. Toimialat ovat kuluneen syksyn ja talven aikana valmistelleet toimintoanalyysin pohjalta toimenpide-ehdotuksia, jotka on tuotu lauta- ja johtokuntien käsittelyyn helmikuussa 2015.

Kaikki edellä mainitut toimenpiteet on tarkoitus viedä kaupungin kehittämissalkkuun kevään 2015 aikana, jonka jälkeen niiden valmistelu ja raportointi tapahtuu osana kehittämismallia. Tämän jälkeen ohjelmia ei raportoida erikseen, vaan kehittämisestä raportoidaan osana sopimusohjausmallin raportointia. Jatkossa toimenpiteiden arviointi – vaikutusarvioineen – tehdään kehittämismallin mukaisesti.

Yhtenäistämisen toivotaan selkeyttävän ja yksinkertaistavan suunniteltujen toimenpiteiden valmistelua ja seurantaa sekä virkamiesten että luottamushenkilöiden näkökulmasta.

Toimintasuunnitelman jatkovalmistelu

Oletettua paremmasta tilinpäätöksestä huolimatta käynnissä olevaa toimintojen ja toimintatapojen arviointia on syytä jatkaa. Toimielinten tulee varmistaa suunniteltujen toimenpiteiden eteneminen. Tällöin valmisteluun käytetty työpanos saadaan hyödynnettyä. Tarvitaan myös rohkeutta keskeyttää suunniteltu toimenpide, mikäli kehittämismallin mukaisen tarkemman arvioinnin jälkeen siitä ei ole saatavissa kaupunkitasoista hyötyä.

Suunnitteluraami osoittaa edelleen sen, tulevaisuudessa kaupungilla ei ole varaa nykyisenkaltaiseen kustannuskehitykseen ja edelleen tarvitaan pysyvää toiminnan sopeuttamista. Seuraavat asiat ovat osittain toistoa viime vuodelta, mutta valmistelun näkökulmasta ne ovat edelleen ajankohtaiset.

Kaupungin on syytä huomioida mahdollisuudet palvelutuotannon kehittämiseen yhteistyössä muiden julkisten tahojen, yksityisen sektorin sekä kolmannen sektorin kanssa.

Toimintamallin mukaisesti matriisit (henkilöstö, kehittäminen, talous) ovat jatkovalmistelussa tärkeässä roolissa. Tärkeintä on kuitenkin varmistaa valmistelun jalkautus operatiiviselle tasolle asti jokaisen toimielimen sisällä.

Henkilöstösuunnittelun korostaminen

Henkilöstösuunnittelu tulee tehdä nykyistä laajempina kokonaisuuksina ja erityistä huomiota tulee kiinnittää hallinnollisten työtehtävien kehittämiseen. Vakanssien hallinnointimalli tulee arvioida, erityisesti tyhjien vakanssien keskittämisen näkökulmasta.

Sisäisten palvelujen hinnoittelu ja suunnittelu

Talouden ja toiminnan suunnittelun painottuminen entistä enemmän kevätkauteen antaa aiheen sisäisten palvelujen suunnitteluaikataulun tarkistamiselle. Osapuolten tulee löytää toiminnan suunnittelua tukeva yhteinen aikataulu.

Kehittämistoiminnan toimintamalli

Käyttöönotettu kehittämismalli tukee kehittämistoiminnan laadun varmistamista sekä antaa entistä paremman mahdollisuuden seurannalle ja keskitetylle hallinnalle. Kehittämisen rahoitusmallit ovat kuitenkin olleet haastavat taloussuunnittelun näkökulmasta. Toimintatapa on syytä arvioida sekä suunnittelun että seurannan näkökulmasta.

Liitteet sisältävät edellä mainitut talousarviomuutokset vuodelle 2015. Päätettävä talousarviomuutos kohdistetaan menojen leikkauksena, mutta toimeenpanon yhteydessä toimielimet voivat esittää leikkauksen kattamista lisätuloilla. Kaupunginjohtaja antaa toimialoille tarkemmat ohjeet vuoden 2015 talousarvion muuttamisesta ja vuosien 2016-2019 toimintasuunnitelman (talousarvio ja –suunnitelma) valmistelusta.