Johtaja Jukka Laiho, talouspalvelujohtaja Fredrik Lindström ja apulaissuunnittelija Riikka Rannikko, talouden ja rahoituksen vastuualue 26.1.2014:

Kuntaliiton kuntataloustiedote 4/2014, 17.12.2015 mm.:

Kuntaryhmän yhteisöveron jako-osuus vuodelle 2015

Hallituksen esitys HE/180/2014 yhteisöveron jako-osuuksista vuodesta 2015 on hyväksytty eduskunnassa 15.12.2014 valtionvarainvaliokunnan mietinnön mukaisin muutoksin.

Hallituksen esityksessä käytiin läpi kaikki verovuosien 2015–2016 jako-osuuksiin vaikuttavat yhteisöverotuksen veroperustemuutokset eriteltyinä ja niiden aiheuttama kompensaation tarve kunnille ja seurakunnille. Muutokset perustuvat valtion tekemiin veroperustemuutoksiin, joiden aiheuttamat muutokset kuntien tuloihin hallitusohjelman mukaan kompensoidaan kunnille täysimääräisesti. Kompensaatio on esitetty tehtäväksi jako-osuuksia muuttamalla.

Hallituksen esityksen jälkeen jako-osuuksiin on kuitenkin vielä tehty kaksi muutosta. Valtiovarainvaliokunta puoltaa esityksen hyväksymistä muutettuna mietinnössään VaVM 36/2014 vp - HE 180/2014 vp. Ensimmäinen muutos koskee elokuvatuen verovapautta, jonka eduskunta on pysyttänyt toisin kuin hallitus esitti tuloverotusta koskevassa esityksessään. Lisäksi hallitus on antanut itse vastikään esityksen, jolla jatketaan tuotannollisten investointien korotettuja poistoja vielä vuosina 2015–2016.

Elokuvatuen verovapauden on arvioitu pienentävän yhteisöveron tuottoa ja kuntien jako-osuutta korotetaan sen vuoksi 0,03 prosenttiyksikköä. Tuotannollisten investointien korotetut poistot pienentävät yhteisöverotuottoa vuosina 2015 ja 2016 arviolta 65 miljoonalla ja kuntaryhmän jako-osuutta korotetaan vastaavasti 0,58 %-yksiköllä.

Hallituksen esityksen jälkeen tehdyt muutokset huomioon ottaen eduskunta on hyväksynyt siten seuraavat kuntaryhmän yhteisöveron jako-osuudet:

Vuosi | Kuntien jako-osuus |

2015 | 36,87 % |

2016 | 30,92 % |

Vuoden 2016 melkein 6 %-yksikön lasku jako-osuudessa selittyy pääosin 5 %-yksikön väliaikaisen jako-osuuden korotuksen päättymisellä. Vuodesta 2017 alkaen ryhmäosuus on esitetty alenevan vielä hieman tästä 30,34 %:iin. Kuntakohtaiset yhteisöveron jako-osuudet päivitetään Verohallinnon Veronsaajat palvelun Tilastot –osioon niiden vahvistuttua. Kirjoitushetkellä palvelussa löytyy ainoastaan jako-osuuksien ennakkotiedot vuodelle 2015.

Yhteisöveron jako-osuuksien käsittelyn yhteydessä eduskunnan valtiovarainvaliokunnan verojaosto otti mietinnössään kantaa yhteisöveromuutosten kompensointi tapaan. Valiokunta piti harkitsemisen arvoisena sitä vaihtoehtoa, että verotuottomenetykset kompensoitaisiin kunnille jatkossa vain yhtä kanavaa pitkin eli valtionosuuksien kautta.

- - -

Lähes kolmannes kunnista nosti tuloveroprosenttiaan vuodelle 2015

Noin kolmannes kunnista, yhteensä 98 kuntaa, nostaa kunnallisveroprosenttiaan ensi vuodelle. Keskimääräinen kunnallisveroprosentti on vuonna 2015 19,84 mikä merkitsee 0,10 prosenttiyksikön kasvua vuodesta 2014.

Korkein kunnallisveroprosentti on ensi vuonna Kiteellä 22,50 prosenttia ja alhaisin Kauniaisissa 16,50 prosenttia. Kunnallisveroprosenttien korotus lisää kuntien verotuloja ensi vuonna noin 100 miljoonaa euroa.

Yleisimmän, eli 0,5 prosenttiyksikön suuruisen korotuksen tekeviä kuntia on yhteensä 54. Suurin korotus on 1,0 prosenttiyksikköä. Yhteensä 16 kuntaa korottaa kunnallisveroprosenttiaan tämän verran.

Kunnallisverojen kiristykset kohdistuvat ensi vuonna lähinnä pienempiin kuntiin, mikä näkyy kohtuullisen maltillisena keskimääräisen kunnallisveron nousuna. Yli 50 000 asukkaan kaupungeista kunnallisveroprosenttiaan nostavat Kouvola ja Pori 0,5 prosenttiyksikköä ja Hämeenlinna 0,25 prosenttiyksikköä. Kaikkiaan kunnallisveroprosenttiaan nostavissa kunnissa asuu noin 1,2 miljoonaa ihmistä.

Valtionosuusuudistuksessa valtionosuuksia menettäneet kunnat ovat nostaneet kunnallisveroprosenttiaan keskimääräistä enemmän. Uudistuksessa valtionosuuksia menetti yhteensä 188 kuntaa, joista 68 nostaa ensi vuoden kunnallisveroprosenttiaan.

Kiinteistöveroprosentteja nostettiin yli 100 kunnassa – ala- ja ylärajojen korotuksien vaikutus perittänee kunnilta tasasuuruisena eränä valtionosuuksien leikkauksena

Kiinteistöverolain muutos koskien kiinteistöveroprosenttien lakisääteisiä ala- ja ylärajoja pakotti 63 kuntaa nostamaan kiinteistöveroprosenttejaan. Yleistä kiinteistöveroprosenttia korotti 114 kuntaa, vakituisen asuinrakennuksen veroprosenttia 105 ja muiden kuin vakituisten asuinrakennusten veroprosenttia 87 kuntaa. 132 kuntaa nosti ainakin yhtä kiinteistöveroprosenttia. Yleisen kiinteistöveroprosentin keskimääräinen veroprosentti nousee 0,04 prosenttiyksikköä ja vakituisten asuinrakennusten veroprosentit 0,03 prosenttiyksikköä. Kuudessa kunnassa laskettiin vähintään yhtä kiinteistöveroprosenttia.

Veroprosenttien korotukset lisäävät kuntien kiinteistöverotuloja vuonna 2014 noin 70 miljoonaa euroa.

Lakisääteisten kiinteistöveroprosenttien ala- ja ylärajojen muutokset muodostavat tästä noin 41 miljoonaa euroa. Valtion vuoden 2015 talousarvioesityksen yhteydessä ratkaisun arvioitiin lisäävän 48 miljoonalla eurolla kuntien verotuloja joka esitettiin perittäväksi kunnilta kuntakohtaisesti kiinteistöveron tuoton arvioitua kasvua vastaavasti. Eduskuntakäsittelyssä hallintovaliokunta piti kuntien kannalta ongelmallisena, että kiinteistöveron korotukset ohjataan valtion hyväksi. Lisäksi perustuslakivaliokunta piti kiinteistöveron tuoton ottamista valtionosuuksien kautta valtion menojen katteeksi huonosti yhteensopivana perustuslain 121 §:n turvaaman kuntien itsehallinnon ja siihen kiinteästi liittyvän kuntien verotusoikeuden kanssa.

Hallintovaliokunta katsoi, että ehdotettu tapa kohdentaa valtionosuusvähennykset, kohtelee kuntia melko sattumanvaraisella perusteella eri tavoin kunnan aiemmin tekemien päätösten pohjalta, ja se voi asettaa jokseenkin samanlaisessa rahoitusasemassa olevat kunnat valtionosuusleikkausten osalta erilaiseen asemaan riippuen siitä, tehdäänkö kiinteistöveron korotus nyt vai tehtiinkö se vuosi sitten. Valiokunta katsoi, että tilanne, jossa valtio lainsäädännöllä pakottaa tietyt kunnat korottamaan veroa, jossa kunnalla pitäisi olla oma harkintavalta, ja samalla leikkaa epäjohdonmukaisesti vain näiltä kunnilta tuon korotuksen itselleen valtionosuusleikkauksella, merkitsee voimakasta puuttumista kunnalliseen itsehallintoon ja on vaikeasti yhteen sovitettavissa perustuslaista johtuvan kunnallisen itsehallinnon periaatteen kanssa. Hallintovaliokunta esittikin, että kiinteistöveron tuottoa vastaava vähennys kohdennetaan kaikkiin kuntiin asukaskohtaisesti samansuuruisesti (8,85 euroa/asukas). Eduskunta hyväksyi 9.12.2014 ensimmäisessä käsittelyssä lakimuutoksen sisällön hallintovaliokunnan mietinnön mukaisena, joten alkuperäisen hallituksen esityksen perusteella tehdyt kuntakohtaiset laskelmat kiinteistöveron tuottojen takaisinperinnästä valtiolle eivät tule tämän hetkisen tiedon valossa toteutumaan.

- - -

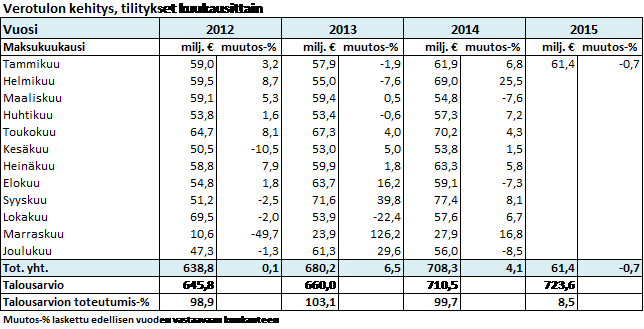

Turku, tilitetty määrä, tammikuu 2015:

Tammikuun verotilitystiedot julkaistiin veronsaajien palveluissa 23.1.2015.

Verotuloja kertyi Turulle 61,4 euroa, joka oli noin 0,4 milj. euroa vähemmän kuin viime vuoden tammikuun tilityksessä. Vähennystä edellisen vuoden tammikuuhun nähden oli 0,7 prosenttia. Tämän vuoden talousarvion mukaan verotulotavoite on 723,6 milj. euroa, mistä tammikuun tilityksessä saatiin 8,5 prosenttia.

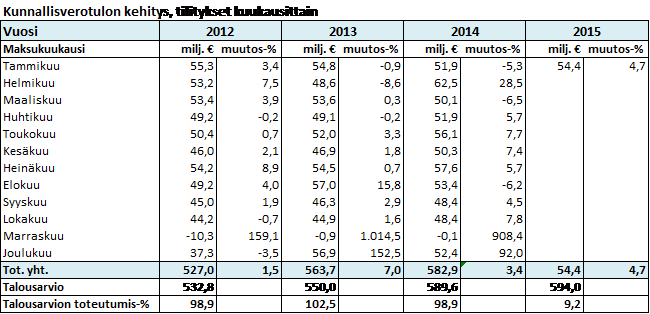

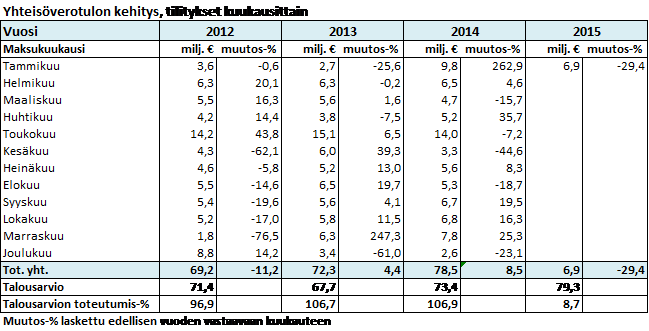

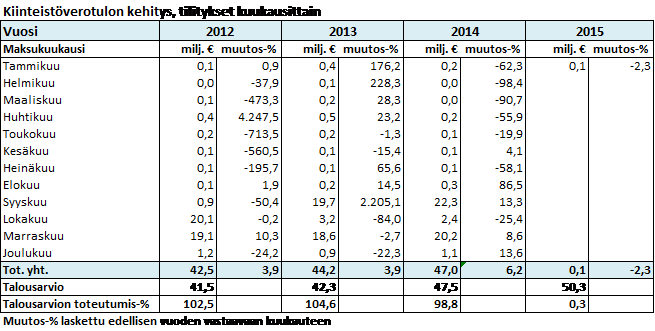

Kunnallisveroa tilitettiin 54,4 milj. euroa, yhteisöveroja 6,9 milj. euroa ja kiinteistöveron tilityksiä oli 0,1 milj. euroa.