| Turun kaupunki | § | Kokouspvm | Asia | 1 |

| Kaupunginhallitus | 272 | 16.06.2014 | 2 | |

2682-2013 (000, 041)

Uudistamisohjelman hyväksyminen ja taloussuunnitelmakauden suunnittelulukujen tarkentaminen (Kv)

Tiivistelmä:

Kaupunginvaltuustolle esitetään, että se vahvistaisi lauta- ja johtokuntien vuosien 2015-2018 suunnitteluluvut ja päättäisi uudistamisohjelman toimenpide-ehdotusten hyväksymisestä.

Kh § 272

Kaupunginjohtaja Aleksi Randell, johtaja Jukka Laiho, johtaja Tuomas Heikkinen 11.6.2014:

Kaupunginhallitus päätti 4.3.2013 § 117 käynnistää uudistamisohjelman, joka perustuu kaupunginvaltuuston vuodelle 2013 hyväksymään talousarvioon. Tavoitteeksi asetettiin toteuttaa palveluanalyysi ja tuottoanalyysi. Palveluanalyysin avulla arvioitiin tuottavuuden parantamisen mahdollisuudet sekä mahdollisuudet vaikuttaa palvelujen kysynnän määrään ja mitoitukseen. Tuottoanalyysin avulla arvioitiin verotulojen ja valtionosuuksien kehitystä sekä kaupungin taloudellisen tilanteen parantamista rahoituserien kautta.

Kaupunginvaltuusto hyväksyi 17.6.2013 § 127 suunnitteluluvut taloussuunnitelmakaudelle 2014-2016 sekä uudistamisohjelman, johon se lisäsi 19 toimenpidettä. Uudistamisohjelmaan oli kirjattu 128, joista yksi jaettiin myöhemmin useammaksi toimenpiteeksi. Tämän johdosta hyväksyttyjä toimenpiteitä on valtuuston lisäyksen huomioiden 131, joiden nähtiin parantavan kaupungin taloudellista asemaa.

Kaupunginvaltuusto päätti 2.12.2013 § 215 vuoden 2014 talousarvion ja samassa yhteydessä uudistamisohjelman jatkovalmistelusta. Heikentyneet näkymät verotuloista sekä valtionosuusuudistukset lisäsivät painetta talouden tasapainottamiseen. Tästä syystä talousarvioon hyväksyttiin vuosille 2015 ja 2016 kohdentamaton sopeutustarve, joka suunniteltiin katettavan keväällä 2014 uudistamisohjelman jatkovalmistelussa löydettävillä toimenpiteillä.

Kaupunginhallitus päätti 24.2.2014 § 85 taloussuunnitelman valmisteluraamin ja uudistamisohjelman jatkovalmistelun linjaukset. Vuoden 2013 lopussa hyväksytty valtionosuusuudistus ja –leikkaus oli ennustettua suurempi ja vuodenvaihteen aikana edelleen heikentynyt verotulokehitys pudotti pohjan osana talousarviota hyväksytyltä taloussuunnitelmakaudelta.

Merkittävän heikennyksen johdosta kaupungin talousarvio jouduttiin simuloimaan täysin uusilla kasvuennusteilla.

Valitettavasti yleinen talouden kehitys on ollut oletettua negatiivisempi ja paine toiminnan ja toimintamallien uudistamiseen on kasvanut merkittävästi.

Ohjausmallin vahvistaminen

Kaupunginjohtaja päätti 21.11.2013 § 198 kaupungin ohjausmallin kehittämishankkeiden asettamisesta. Päätöksellä käynnistettiin kehittämishankkeet kolmelle eri kokonaisuudelle sopimusohjausmallin kehittämiseksi:

Kaupunginjohtajan asettamispäätöksessä ohjausmallin kuvaaminen –osahankkeen (jäljempänä projekti) tehtäviksi määriteltiin:

Kaupunginhallituksen käsittelyyn tuodaan erillisenä pykälänä ohjausmallin vahvistamista koskeva esitys. Esityksessä kaupunginhallitukselle esitetään vahvistettavaksi sopimusohjauksen päälinjaukset ja määrittelyt, jotka muodostavat koko kaupungissa käytössä olevan johtamisjärjestelmän.

Hyvinvointitoimialan ja sivistystoimialan toimintamallin ja organisaation uudistaminen

Toimintamalliuudistuksen yhteydessä valtuusto päätti tammikuussa 2012 organisaatiomuutosten osalta seuraavaa:

”Uudistuksen tavoitteena on aikaan saada nykyistä paremmin koko kaupungin kehittämisen näkökulman huomioiva malli, jossa johtaminen paranee, hallinto kevenee, konsernihallinnon ja toimialojen välittömät rajapinnat vähenevät ja sekä strategiset että operatiiviset vastuut selkeytyvät. Uudella toimintamallilla pyritään vähentämään ja madaltamaan toimialojen ja konsernihallinnon välittömiä rajapintoja. Toimialat eivät sisäisen rakenteensa ja tehtäviensä osalta ole kaikilta osin identtisiä, mutta hallinnolliset johtosuhteet ovat identtiset konsernihallintoon nähden.”

Silloiseen sosiaali- ja terveystoimeen ja opetustoimeen ei kohdistunut merkittäviä rakenteellisia muutoksia. Ainoastaan eräät kaupunkitason linjaukset kuten matriisien perustaminen sekä erillispäätös työterveyshuollon muuttamisesta palvelukeskukseksi vaikuttivat toimialaan. Toimialan rakenne ja johtamisjärjestelmä tulee nyt uudelleen arvioitavaksi ja siihen tehdään tarvittavat muutokset, joilla pyritään parantamaan erityisesti toimialan sisäistä johtamista, asiakaslähtöisyyttä ja tuottavuutta. Samalla pyritään vastaamaan tuleviin lainsäädäntöuudistuksiin. Tällä muutoksella saatetaan loppuun valtuuston hallinnonjärjestämispäätöksessä asetetut tavoitteet.

Valtuusto päätti 2012 hallinnonjärjestämispäätöksen yhteydessä, että sopimusohjausmallia jatketaan ja että sitä kehitetään edelleen. Kaupungin ohjausmallia esitetään muutettavaksi siten, että sopimusohjaus tulee samalla formaatilla käyttöön kaikilla toimialoilla. Samalla kaupunginhallitukselle ehdotetaan, että organisoitumisessa luovutaan hyvinvointitoimialalla käytössä olleesta elinkaarimallista. Esitettävä malli ei edellytä enää elinkaareen perustuvaa tilaajatoimintoa tai palvelujohtaja järjestelmää toimialan sisällä. Hyvinvointi- ja sivistystoimialojen johtamisjärjestelmä on perustunut palvelujohtajien tilaaja- ja ohjausrooliin, minkä vuoksi koko toimialajohtajan tuki ja hallintotoiminnot arvioidaan muutoksen yhteydessä uudelleen.

Kaupunginjohtaja on tehnyt 21.11.2013 § 98 päätöksen kaupungin ohjausmallin uudistamisesta. Päätöksessä todettiin, että hyvinvointitoimialan ja sivistystoimialan johtamisjärjestelmien sovitetaan uuteen ohjausmalliin ja muutoksen yhteydessä arvioidaan:

Toimialojen uudistushankkeiden valmistelu on käynnistetty ja niistä tuodaan erilliset esitykset kaupunginhallituksen käsittelyyn.

Hyvinvointitoimialan uudistamiseen liittyy lisäksi erillisenä kysymyksen työllisyyspalveluiden uudelleen organisointi ja kehittäminen. Kaupunginvaltuuston talousarviokirjauksessa vuodelle 2014 edellytetään kaupungin työllistämistoimintojen kokonaisuuden koordinoinnin vahvistamista ja toimintojen tehostamista. Kunnan lakisääteiset tehtävät työllisyyden hoidossa tulevat muuttumaan vuoden 2015 alussa liittyen työmarkkinatuen uudistukseen. Kuntien rooli ja vastuu pitkäaikatyöttömien aktiivisessa hoidossa korostuu. Tämäkin muutos edellyttää työllistämistoiminnan ja elinkeinoelämän yhteyden vahvistamista.

Tällä hetkellä työllisyysasioiden konsernitason ohjaus vaatii uudelleenorganisointia. Toimintaa rahoitetaan useasta eri lähteestä ja toteutetaan useassa yksikössä eri toimialoilla. Työllisyysmäärärahasta päättää kaupunginhallitus. Määrärahaa hallinnoi ja toimintaa toteuttaa Hyvinvointitoimialan Kuntoutumispalveluiden työelämäkuntoutuksen työllistymispalveluyksikkö. Muu työllistämistä edistävä toiminta toteutetaan toimialoilla niiden talousarvioiden puitteissa. Kaupunginhallitukselle tuodaan erillinen esitys työllisyyspalveluiden uudelleenorganisoinnista.

Tiedolla johtamisen vahvistaminen ja tukipalvelujen rakennemuutokset

Paremman johtamisen ja päätöksenteon pohjaksi tarvitaan tehokkaita ja ajantasaisia taloushallinto- ja IT-palveluja. Sopimusohjausta kehitetään siten, että asetettavat tavoitteet kytketään tiukasti palvelusuoritteisiin ja kehittämistoimenpiteisiin taloudellisine vaikutuksineen. Kehittämisen edellytyksenä on palvelujen tuotteistus, asiakkaiden segmentointi ja kustannuslaskennan kehittäminen. Kaupunki pyrkii toiminnanohjausmallin kehittämiseen kansallisen yhteistyön avulla. Tietojärjestelmien avulla pyritään parantamaan asiakaspalvelua vaikuttamalla ydintoimintojen tuottavuuteen ja vaikuttavuuteen. Turku on mukana kehittämässä kansallisia ratkaisuja mm. asiakaspalvelussa, palveluväyläratkaisussa ja palvelujen ohjausmallin kehittämisessä (reaaliprosessin ja rahaprosessin kytkeminen yhteen SAP -toiminnanohjausjärjestelmässä).

Turku on jo päättänyt talouspalvelujen tuotannon siirrosta Kunnan Taitoalle. Liiketoimintasiirrolla haetaan prosessi-ja volyymihyötyjen lisäksi kehittämispanostusten yhdistämistä toiminnanohjausjärjestelmän kehittämiseksi sekä kustannusten laskua vuodesta 2019 alkaen.

Uuden kehittämismallin käyttöönotto

Hyvin johdetulla ja organisoidulla kehittämisellä varmistetaan, että tehdään oikeita asioita ja että kehittämisprojektien valmistelu sekä toteutus tapahtuvat laadukkaasti ja kustannustehokkaasti. Kaupunkitason kehittämismalli kuvaa kehittämisen vaiheet kehittämistarpeiden ja hyötyjen tunnistamisesta projektien suunnitteluun ja menestyksekkääseen läpivientiin. Kehittämisen johtamisen osana otetaan myös käyttöön salkunhallinnan malli, jolla pyritään kaupungin kehittämiskokonaisuuden parempaan hallintaan.

Kehittämismallin käyttö hyödyttää kaupunkia monin tavoin. Kun näkyvyys kehittämistoimintaan paranee, kokonaishyötyjen arviointi helpottuu ja johtamisen edellytykset paranevat. Samalla voimavaroja kyetään kohdistamaan asetettujen tavoitteiden kannalta tärkeimpiin kohteisiin. Yhteiset toimintatavat ja käsitteistö lisäävät kehittämisen tehokkuutta ja kannustavat poikkihallinnolliseen työskentelyyn. Kokonaisuuden hallinnan kautta myös mahdollisuudet hyödyntää ulkoista rahoitusta paranevat.

Kehittämismallin käyttöönotto alkoi konsernihallinnosta tammikuussa 2004 ja laajenee toimialoille syksyllä 2014.

Uudistamisohjelma 2014

Sopeutustarve osoitti selkeästi tarpeen kaupungin toimintojen ja toimintatapojen arvioinnille. Taloussuunnitelman simulointi osoitti myös, että säästöillä ei saada kestävää muutosta vaan tarvitaan pysyviä sopeutuksia.

Jatkovalmistelussa hyödynnettiin jo tehtyä työtä mahdollisimman paljon. Keväällä 2013 valmisteltua palveluanalyysiä ryhdyttiin tarkentamaan toimintoanalyysin tasolle. Kokonaisuudessaan jatkovalmistelu muodostuu seuraavista asiakokonaisuuksista:

1. Käynnissä olevien toimenpiteiden arviointi

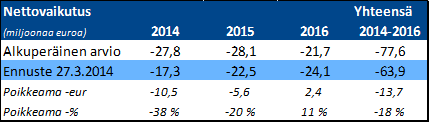

Valmistelun aluksi kartoitettiin käynnissä olevien toimenpiteiden nykytila. Jokaisesta uudistamisohjelmaan kirjatusta toimenpiteestä sekä talousarvioon kirjatusta lausekkeesta selvitettiin mitkä on käynnistetty ja päivitettiin arvio niiden vaikutuksesta kaupungin taloudelliseen tilaan.

Arvio vaikutuksista oli heikentynyt vuosien 2014-2016 osalta 13,7 miljoonalla (-18%). Toimenpiteistä 69% eteni tuolloin aikataulussa, mutta vähintään puolessa toimenpiteistä oli toiminnallinen ja/tai taloudellinen riski. Myynti ja takaisinvuokraukseen liittyvä toimenpide on eriytetty arvioinnista.

Yhteenvetona käynnissä olevien toimenpiteiden osalta voi todeta, että toimenpiteiden käynnistäminen on viivästynyt ja osa toimenpiteistä on siirtynyt toteutettavaksi suunniteltua myöhemmin. Tästä syystä myös niistä saatavat hyödyt ovat siirtyneet.

Hyväksyttyjen toimenpiteiden etenemistä seurataan osavuosikatsausten yhteydessä. Samalla päivitetään arvioitu hyöty sekä toiminnallinen ja taloudellinen riski. Seuraavan kerran toimenpiteet arvioidaan heinäkuun lopun mukaan, jolloin tiedot ovat käytettävissä talousarvion laadinnassa.

2. Vuoden 2014 talousarvion tarkistus

Vuoden 2014 talousarvio tarkistettiin henkilöstökulujen, palvelujen ja materiaalien ostojen, avustusten sekä vuokrien osalta. Lähtökohtana käytettiin vuoden 2013 ulkoisten erien toteutumaa, jota korotettiin tiedossa olevilla päätöksillä sekä inflaatio-odotuksilla. Laskelmaa verrattiin toimialoittain voimassa olevaan talousarvioon.

Tarkistuksen tuloksena todettiin toimialojen kustannustasomuutoksilla tarkistettu talousarviotarve ja tunnistettiin mahdollisuudet voimassa olevan talousarvion muuttamiseen. Suurimmat poikkeamat olivat henkilöstökuluissa sekä palvelujen ja materiaalien ostoissa.

Voimassa olevaa talousarviota muutettiin vähentämällä käyttötalouden toimintakatetta yhteensä kuudella miljoonalla ja investointeja yhteensä neljällä miljoonalla.

Talousarvion tarkistus antaa realistisemman lähtötason seuraavan taloussuunnitelmakauden suunnitteluun. Todellisen hyödyn saaminen edellyttää luonnollisesti vuoden 2014 talousarviossa pysymistä.

3. Tavoitteiden jalkauttaminen henkilöstölle ja toimenpide-ehdotusten kerääminen

Uudistamisohjelman tavoitteet jalkautettiin koko organisaation tietoon ja samalla kerättiin toiminnan kehittämisehdotuksia jokaiselta toiminnan tasolta. Käytännössä tämä tarkoitti tavoitteiden käsittelyä sekä työntekijöiden yhteistä ideointia työpaikkakokouksissa. Kehittämisehdotukset kerättiin webropol-lomakkeella.

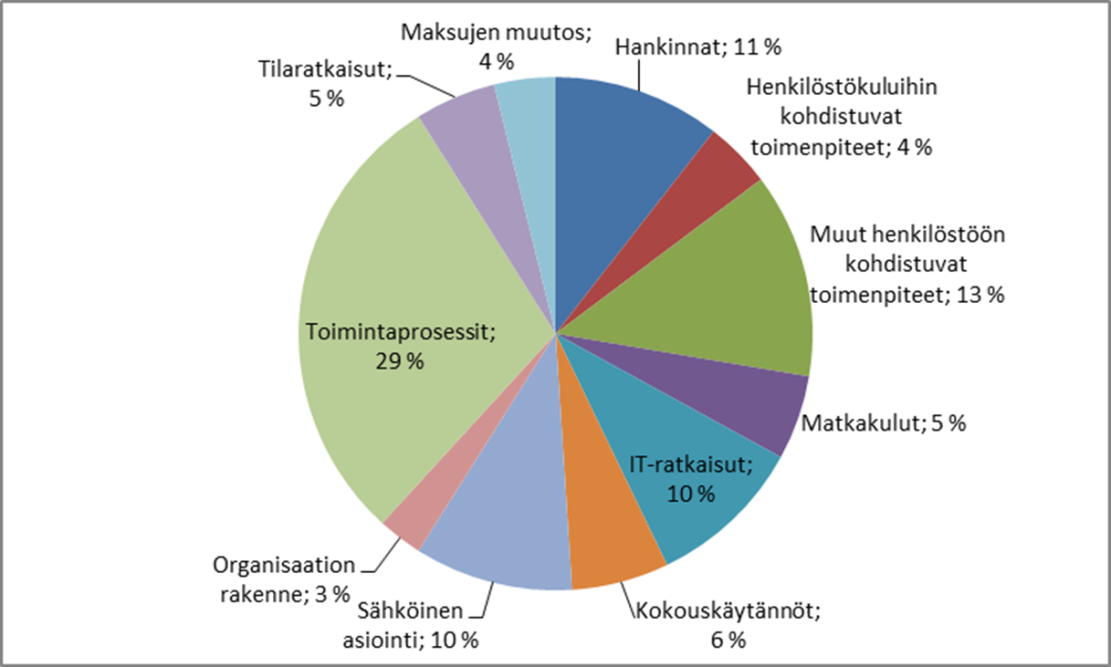

Kehittämisehdotuksia saatiin 1074 kappaletta ja ehdotusten vaikutusten nähtiin kohdentuvan pääosin koko kaupungille. Alla oleva kuva näyttää ehdotusten karkean jaottelun ensimmäisen tiivistyksen jälkeen.

Valtaosin kehittämisehdotusten nähtiin vaikuttavan käyttötalouden kuluihin, erityisesti henkilöstökuluihin sekä palvelujen ja materiaalien ostoihin. Ehdotusten käsittely aloitettiin välittömästi ja jokainen ehdotus on käsitelty useampaan kertaan kaupungin eri toimintatasoilla.

Henkilöstö osallistui kiitettävästi sekä ehdotusten valmisteluun että niiden jalostamiseen. Tämän lisäksi myös henkilöstöjärjestöt ovat olleet aktiivisesti ehdotusten käsittelyssä.

Ehdotukset olivat luonteeltaan monilta osin operatiivisia. Tällöin niiden toteuttaminen on helpompaa, mutta niistä saatava taloudellinen hyöty on yleensä pienehkö. Ehdotusten suuren määrän johdosta toimialat ovat jalostaneet merkittävimpiä ehdotuksia eteenpäin.

Toimialat päättävät toimenpiteiden jalostamisesta ja jatkokäsittelystä, jota tuetaan mahdollisuuksien mukaan kaupungin yhteisellä kehittämismallilla. Toimialojen kehittämispäälliköt vastaavat osaltaan ehdotusten käsittelystä ja jalostamisesta.

4. Henkilöstökuluihin kohdistuvat toimenpiteet

Keväällä 2014 tehtiin uudistamisohjelma 2:n osana kysely siitä miten toimialat pystyvät hyödyntämään luontaista poistumaa. Tulokset vaihtelivat toimialasta riippuen konsernihallinnon raportoidessa, että n. 56 % eläköitymisen myötä vapautuvista vakansseista jätetään täyttämättä – toisessa ääripäässä sivistystoimialalla hyödyntäminen on mahdollista nykysuunnitelmien mukaan vain 2,3 %:ssa eläköitymisistä. Taloussuunnitelmavuosien henkilöstösuunnitelmia laadittaessa on tämä lähtökohta, josta luontaisen poistuman hyödyntämistä on mahdollista lisätä toimintoanalyysin pohjalta tapahtuvan kehittämisen myötä.

Henkilöstösuunnittelun lisäksi on haettu yhteistyössä pääsopijajärjestöjen kanssa keinoja pysyvien sekä kertaluontoisten säästöjen löytämiseksi ohjeistusta tarkastamalla ja käytäntöjä yhdenmukaistamalla: mm. määräaikaisten palkankorotusten, koulutus- ja päivärahakäytäntöjen ja kertapalkkiokäytännön osalta on jo annettu uudistetut ohjeet. Lisäksi on kertapalkkio ohjattu U2-toimien toteuttamisen kannustamiseen ja aloitettu niiden virkojen, joissa ei käytetä julkista valtaa muuttaminen toimiksi, mikä mahdollistaa joustavamman tehtävien sisäisen täytön. Lisäksi hallitukselle on työnantajapuolen taholta esitetty harkinnanvaraisesta sairausloma-ajan palkasta luopumista virkaehtosopimuksen ylittävältä osalta.

Toimialoilla tehtävä työ on avainasemassa, koska asiantuntemus työn tekemisen tarpeista ja mahdollisuuksista on lähellä kenttää. Etenkin henkilöstösuunnittelussa toiminnan kehittäminen kytkeytyy työhön erottamattomasti. Kaupungin johdon tehtävänä on tämän jälkeen arvioida kokonaisuutta yli toimialarajojen.

Toimialoilla tehtävä työ on avainasemassa, koska asiantuntemus työn tekemisen tarpeista ja mahdollisuuksista on lähellä kenttää. Etenkin henkilöstösuunnittelussa toiminnan kehittäminen kytkeytyy työhön erottamattomasti. Kaupungin johdon tehtävänä on tämän jälkeen arvioida kokonaisuutta yli toimialarajojen.

5. Toimintoanalyysi

Toimintoanalyysin valmistelu aloitettiin hyödyntämällä keväällä 2013 tehtyä työtä, jota syvennettiin tarkemmalle tasolle. Palveluanalyysissä tunnistettiin kaupungin toimintojen säädösperusteisuutta sekä palvelutarpeen luonnetta. Toimintoanalyysi antaa mahdollisuuden tarkastella kaupungin palvelutuotantorakennetta resurssiohjauksen näkökulmasta. Tiivistettynä lopputuloksena pitäisi saada selvitys mistä toiminnoista on mahdollista vapauttaa resursseja.

Kevään aikataulu ei ole kuitenkaan mahdollistanut toimintoanalyysin suorittamista loppuun asti, vaan nyt on kyetty tekemään valmistelevia töitä tarkempaa analyysiä varten. Koko kaupungin organisaation osalta on yksikkökohtaisesti koottu seuraavat tiedot:

Tämä on ollut ensimmäinen askel palveluanalyysin syventämisessä toimintokohtaisempaan analyysiin. Jatkovalmistelussa tulee tunnistaa toiminnot sekä huomioida niiden vaikutus eri prosesseihin.

Kokonaisuutena työn tavoitteena on varmistaa tehdäänkö organisaatiossa oikeita asioita ja käytetäänkö toiminnoille allokoidut resurssit kaupungin palvelutuotannon kannalta tärkeimpiin toimintoihin.

Keväällä 2013 sekä kuluvana vuonna tehty työ antavat mahdollisuuden toimintojen tarkempaan tarkasteluun. Kaupungin taloudellisen tilanteen sekä talouden näkymien johdosta toimintoanalyysin valmistelua tulee jatkaa välittömästi.

Taloussuunnitelmakauden 2015-2018 suunnitteluluvut

Talouden näkymät ja kuntien verotulojen kehitys

Maailmantalouden näkymät ovat Suomen kansantalouden kannalta edelleen heikot. Vaikka koko maailman bruttokansantuotteen kasvu onkin kolmen prosentin luokkaa, niin euroalueella kasvu on ollut vaisua. Talouden piristyminen on siirtynyt aina vain kauemmas. Suomen talous seuraa pitkälti muuta Eurooppaa ja varsinkin maamme viennin kehitys on ollut haavoittuvainen. Suomen viennille arvioidaan varsin vaatimatonta kasvua lähivuosina ja suhdannenousua on saatu odottaa vuosi toisensa perään. Suomen bruttokansantuote jatkaa supistumistaan tammi-maaliskuun tilastojen mukaan. Nousussa oleva työttömyys vaikuttaa negatiivisesti kuntatalouteen. Lisäksi kuntataloutta kiristävät lähivuosina valtiontalouden sopeutustoimet ja valtionosuuksien leikkaukset. Kunnille on myös kaavailtu siirtää osa pitkäaikaistyöttömien työmarkkinatuen rahoitusvastuusta vuoden 2015 alusta.

Useista poikkeustekijöistä johtuen kuntien verotulot kasvoivat viime vuonna voimakkaasti noin 6,8 prosenttia. Syynä olivat monet osatekijät, kuten verotilitysten aikaistaminen. Tänä vuonna kunnallisverojen kasvuun vaikuttavat veroperustemuutokset, vaatimaton talouskehitys, työmarkkinaratkaisun matalat sopimuskorotukset sekä väestön ikääntyminen. Peruspalveluohjelmassa arvioidaan, että ansiot lisääntyvät tänä vuonna noin 1,3 prosenttia, ja koko talouden palkkasumma kasvaisi samaa vauhtia. Myös yritysten tuloskehityksen odotetaan jäävän varsin maltilliseksi. Kuntien verotulojen kasvu romahtaa tänä vuonna noin kahteen prosenttiin, vaikka lähes puolet kunnista nosti vuoden alussa tuloveroprosenttejaan. Korotusten seurauksena keskimääräinen kunnallisveroprosentti nousi 0,36 prosenttiyksiköllä 19,74 prosenttiin. Yhteensä kunnallisveroa arvioidaan tilitettävän tänä vuonna noin 18,2 mrd. euroa. Tilitykset kasvavat viime vuodesta vain reilulla prosentilla.

Vuonna 2015 ansiotulojen kasvuvauhti pysyy vaatimattomana 1,2 prosentin tasolla. Hallituksen maaliskuisessa kehysriihessä päätettiin kuitenkin useista tuloverojen tuottoon vaikuttavista muutoksista. Valtiovarainministeriö arvioi, että muutosten seurauksena kuntien tuloverot, pl. kiinteistöverot, vähenevät 19 milj. euroa. Summa tulee kuitenkin vielä tarkentumaan vuoden edetessä pidemmälle. Muutos tullaan kompensoimaan kunnille valtionosuuksien kautta. Kunnallisveroa arvioidaan tilitettävän kunnille ensi vuonna noin 18,7 mrd. euroa, mikä merkitsee noin 2 prosentin kasvua kuluvasta vuodesta.

Tämän hetkisessä arviossa on lähdetty siitä, että kunnille tilitetään vuonna 2014 yhteisöveroa kokonaisuudessaan 1,3 mrd. euroa, mikä merkitsee noin 2 % kasvua vuoden 2013 tilityksiin. Vuonna 2015 yhteisöveron tilitykset kunnille kasvavat arviolta 4 prosenttia nousten 1,39 mrd. euron tuntumaan.

Kiinteistöveron tilitykset nousivat vuonna 2014 noin 1,5 mrd. euroon. Vuonna 2015 kiinteistöveroa arvioidaan kertyvän lähes 1,6 mrd. euroa, mikä merkitsee kiinteistöveroon noin 6 prosentin kasvua. Vuonna 2016 tilitysten arvioidaan kasvavan noin kahdella prosentilla.

Turun verotulo- ja valtionosuusarviot vuodelle 2015

Tulevien vuosien taloutta suunniteltaessa on huomioitava koko julkisen talouden alijäämä. Valtio on ryhtynyt toimiin oman taloutensa tasapainottamiseksi. Tämä tapahtuu pitkälti kuntien kustannuksella leikkaamalla kuntien valtionosuuksia. Lähtökohdat vuoden 2015 talousarvion valmistelulle ovat palkkaratkaisujen osalta selkeät. Palkankorotukset kunnallisella alalla tullevat olemaan maltillisia.

Kaupungin taloudellinen asema on heikentynyt edelleen vuoden 2013 talousarvion ja taloussuunnitelman hyväksymisen jälkeen. Vuoden 2013 tilinpäätös osoitti kuitenkin 16 milj. euron ylijäämää. Ylijäämäinen tulos oli ennen kaikkea satunnaisten ja kertaluonteisten erien seurausta. Ilman satamaliiketoiminnan luovutuksesta kertyneitä satunnaisia luovutusvoittoja sekä verotilitysjärjestelmän kertaluonteista muutosta ja verotilitysten kuntajako-osuuksien muutoksia tulos olisi jäänyt noin 30 milj. euroa alijäämäiseksi. Verotuloihin sisältyi 12,7 milj. euroa kertaluonteisia ja jako-osuuksien muutoksista kertyviä tilityksiä.

Ensimmäisen talousennusteen mukaan tilikauden alijäämäksi muodostuu 19,7 milj. euroa. Alijäämä tulee olemaan 14,6 milj. euroa suurempi kuin kaupunginvaltuuston hyväksymässä talousarviossa vuodelle 2014 sallitaan. Keskeiset syyt alijäämään ovat hyvinvointitoimialan nettomenojen ylittymisessä ja kiinteistöliikelaitoksen myyntivoittojen alittumisessa sekä verotulojen ja valtionosuustulojen alittumisessa.

Verotulojen kasvuennusteessa suunnittelukaudelle 2015-2018 on käytetty apuna kunnallisveron ja yhteisöveron osalta kuntaliiton laskemaa kuntakohtaista veroennustekehikkoa. Kiinteistöveron osalta ennuste on laadittu huomioiden suunnitelmat nostaa yleisen kiinteistöveroprosentin sekä vakituisen asuinrakennuksen kiinteistöveroprosentin alarajaa. Yleisen kiinteistöveron osalta korotus rajoihin on 0,2 prosenttiyksikköä. Alaraja tulee siis olemaan 0,8 % ja yläraja 1,55 %. Vakituisten asuinrakennusten kiinteistöveroprosentin osalta korotus on 0,05 prosenttiyksikköä uuden alarajan ollessa siten 0,37 % ja ylärajan 0,8 %. Korotus lisää Turun kiinteistöveroa arviolta 1,9 milj. euroa.

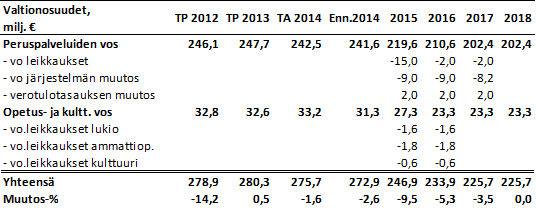

Valtionosuusjärjestelmää tullaan uudistamaan vuonna 2015. Saatujen kuntakohtaisten laskelmien mukaan Turun kaupungin valtionosuus peruspalveluiden osalta tulee laskemaan uudistuksen johdosta 26 milj. euroa. Vuodelle 2015 tästä vähennyksestä kohdistetaan 9 milj. euroa. Vähennys suurenee vuosittain, vuonna 2016 vähennys on 18 milj. euroa ja vuonna 2017 vähennys on voimassa kokonaisuudessaan. Vuodelle 2015 tehdään lukuisia eri muutoksia valtionosuuksiin. Pääosassa on valtiontalouden tasapainottamiseen tähtäävät kuntien valtionosuuksien leikkaukset. Leikkauksista ei ole vielä kaikilta osin saatavissa yksityiskohtaisia tietoja, mutta kuntaliitossa on arvioitu, että Turun osalta nämä leikkaukset olisivat peruspalveluiden valtionosuuksissa yhteensä 15 milj. euroa vuoden 2014 tasoon nähden.

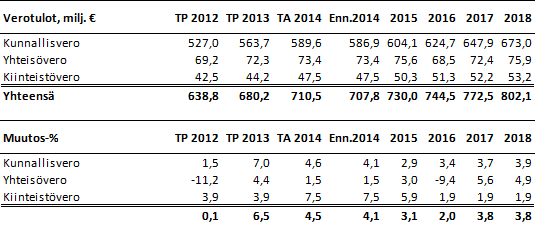

Suunnittelulukujen pohjaksi on vuodelle 2015 arvioitu Turun verotulojen olevan 730 milj. euroja. Kasvua olisi 3,1 %. Valtionosuuksia arvioidaan saatavan vuonna 2015 yhteensä 247 milj. euroa. Vähennystä vuoteen 2014 tulee 9,5 %. Verojen ja valtionosuuksien eli ns. verorahoituksen yhteissumma olisi 977 milj. euroa, vähennystä vuoteen 2014 0,4 %.

Koko kaupungin taloussuunnitelma

Merkittävästi heikentyneiden valtionosuuksien ja oletettua alhaisemman verotulojen kehityksen johdosta kaupungin tuloksen tasapainotus tehdään sopeuttamalla toimintakatetta. Helmikuussa suunniteltu toimintakatteen 0,4% kasvu vuosina 2015 ja 2016 ei ole mahdollinen. Voimassa olevan tulorahoituksen ennusteen johdosta joudumme kiihdyttävästi sopeuttamaan toimintaa seuraavien vuosien aikana.

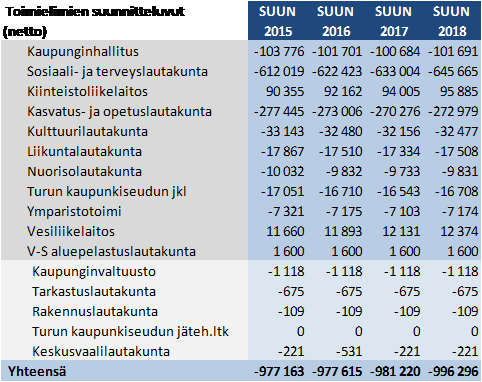

Suunnitteluluvut toimielimittäin

Tarkat toimielinkohtaiset suunnitteluluvut löytyvät liitteestä 1. Luvut on johdettu koko kaupungin taloussuunnitelmasta ja niissä on huomioitu tiedossa olevat toiminnalliset muutokset.

Investointien suunnitteluluvut ovat lähes voimassa olevaa taloussuunnitelman tasoiset. Talousarvion laadinnan yhteydessä tullaan tarkentamaan taloussuunnitelman mahdollistavat investointitasot sekä arvioimaan investointien ohjausprosessi. Kaupunginhallituksella tulee olla jatkossa nykyistä parempi mahdollisuus ohjata investointeja, jolloin esimerkiksi toimialakohtaiset investointitasot olisi syytä vahvistaa hallituksessa.

Talouden sopeuttaminen ja käynnistettävät toimenpiteet

Talouden sopeuttamisen tarve on laskettu lisäämällä nykyiseen toiminnan määrään perustuvaan ennusteeseen laskennallinen tarve (ennuste + inflaatio), joka perustuu nykyiseen toiminnan mitoitukseen ja siihen tehtyihin sopimuksiin henkilöstöerien osalta sekä oletettuun kustannustason nousuun.

Tarvetta on verrattu koko kaupungin simuloituun toimintakatteeseen. Näiden lukujen välinen poikkeama (sopeutustarve) tulee sopeuttaa erilaisin toimenpitein.

Verotulojen sekä valtionosuuksien suuren vaihtelun johdosta kaupungin tulee jatkossa keskittyä erityisesti toimintakatteen hallintaan, jonka seurauksena on perusteltua antaa suunnitteluluvut tiliryhmätasolla. Suunnittelulukujen ja annettavan talousarvion mahdollinen poikkeama tulee perustella erikseen.

Toimielinkohtainen sopeuttamistarve

Vuoden 2015 sopeutustarve on jaettu toimielinkohtaisesti tiliryhmille vuoden 2014 ensimmäisen ennusteen mukaisessa suhteessa ja siinä on huomioitu myös tulopuolelle asetetut sopeutustarpeet.

Toimialojen ehdotukset käynnistettävistä toimenpiteistä

Talouden sopeuttamistarpeen johdosta toimialat ovat työstäneet ehdotukset toimenpiteistä, joilla kyetään poistamaan nykyisen toiminnan määrään oletettuun kasvuun ja taloussuunnitelman välistä poikkeamaa.

Ehdotukset sisältävät henkilöstöltä tulleita aloitteita sekä toimialojen omia uusia avauksia. Toimenpiteitä on valmistelun tässä vaiheessa arvioitu seuraavista näkökulmista:

Arvioinnin näkökulmat pohjautuvat vielä tarkennettavana olevaan kehittämismalliin, jonka valmistelusta on vastannut poikkihallinnollinen kehittämisen matriisi. Toimenpiteiden suunnittelua syvennetään jatkossa kaupunkitasoisesti samalla tavalla, joka mahdollistaa niiden paremman ohjattavuuden ja yhteismitallisemman arvioinnin. Aiemmin hyväksytyt toimenpiteet tulee mahdollisuuksien ottaa mukaan samaan kehittämismalliin.

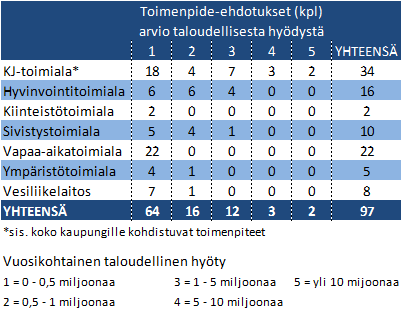

Toimialat antoivat yhteensä 97 ehdotusta, joilla tavoitellaan kaupungin taloudellisen aseman parantamista (liite 2). Karkeat arviot vuosikohtaisista taloudellisista vaikutuksista jakautuvat seuraavasti:

Ehdotusten valmisteluun ovat osallistuneet toimialojen johdon lisäksi myös henkilöstö- ja talousmatriisit.

Henkilöstöön kohdistuvat toimenpiteet

Uudistamisohjelman tavoitteiden toteutuminen ei ennusteen mukaan toteudu pelkästään henkilöstön ja toimialojen tuottamien säästöideoiden kautta, joten Uudistamisohjelmassa 2 asetettujen tavoitteiden saavuttaminen edellyttää YT-menettelyn käynnistämistä henkilötyövuosien sekä henkilöstömenojen alentamiseksi, mikäli kaupunginvaltuusto vahvistaa esitetyt suunnitteluluvut. KH on päätöksessään 3.3.2014 käynnistänyt YT-neuvottelut YT-lain 4 § 1- ja 2 kohdan mukaisesti. Samassa KH valtuutti kaupunginjohtajan antamaan kutsun YT-lain 7 §:n mukaisen menettelyn käynnistämiseksi, jos henkilötyövoiman tuotannollis-taloudellisen perustein tapahtuva vähentäminen osoittautuu muista toimista huolimatta tarpeelliseksi.

Tarve alentaa henkilöstökuluja pysyvästi vuonna 2015 on 8,4 miljoonalla eurolla, sama tarve on vuonna 2016. Vuosittain tämä tarkoittaisi keskimäärin 175 htv säästöä. Ensisijaisesti neuvotteluissa etsitään pysyviä ratkaisuja vapaaehtoisten neuvotteluiden sekä toimintoanalyysin avulla. Jos pysyvien ratkaisuiden määrä ei ole riittävä joudutaan lisäksi käyttämään lyhytaikaisia ratkaisuja säästöjen löytämiseksi.

Henkilöstön osalta toimielinkohtaiset vuoden 2015 sopeutustavoitteet sekä tavoitetasot ovat seuraavat:

Henkilöstösuunnittelun uudistaminen

Henkilöstösuunnitelmat tehdään vuodelle 2015 toimintoanalyysin ja sopimusohjauksen pohjalta huomioiden asetetut kustannussäästötavoitteet.

Toimialojen tulee sopeuttaa toimintansa annettuihin resursseihin ja laatia suunnitelma siitä, mitä muutoksia se vaatii ja analysoida muutosten vaikutus palveluihin.

Koko kaupungin henkilöstöä koskeva sopeuttamistavoite keskimäärin 175 henkilötyövuoden vähentämisestä vuonna 2015 vahvistetaan kaupunginvaltuustossa osana uudistamisohjelmapäätöstä. Valtuusto jakaa päätöksensä yhteydessä henkilöstön käytön sopeuttamistavoitteen kohdennettuna kaikille toimialoille siten, että toimialoille asetetut henkilöstön määrälliset vähennystavoitteet lasketaan kunkin toimialan henkilöstön vuoden 2014 käyttöennusteen 5/2014 perusteella.

Henkilöstösuunnittelu sisällytetään osaksi sopimusohjausjärjestelmää siten, että kukin toimiala esittää kaupunginhallitukselle talousarvion yhteydessä hyväksyttävässä strategisessa sopimuksessa kaupunginvaltuuston toimialalle asettaman sopeuttamistavoitteen kohdentamisen toimialan sisäisesti palvelualuille.

Toimialojen sisällä tavoitteet jaetaan konkreettisemmin lauta- ja johtokuntien operatiivisissa sopimuksissa palvelualueittain eri toiminnoille. Kaupunginhallitus seuraa toimialojen palvelualueiden tavoitteiden toteutumista osana talouden- ja toiminnan seurantaa siten, että HTV-mittarointi on osa lauta- ja johtokuntien strategiseen sopimuksen sisältöä. Operatiivisten sopimusten seurantavastuu on lauta- ja johtokunnilla.

Käynnistettävät kehitysprosessit

Hankintapalvelujen kehittäminen

Hankintapalveluja tulee arvioida ja kehittää ainakin seuraavista lähtökohdista:

Hankintapalvelujen tulee kehittää hankinta- ja logistiikkakeskuksen sekä toimialojen tiiviissä yhteistyössä. Kehittämisen kokonaisvastuu ei ole ainoastaan Halokessa, vaan toimialat vastaavat osaltaan prosessien kehittämisestä.

Jatkossa kaikkien toimialojen tulee pyrkiä välttämään ostopalvelujen hintojen nousua ja tarvittaessa neuvotella toimittajien kanssa olemassa olevien sopimusten osalta, mikäli näihin on kirjattu indeksiehtoja.

Hankintojen keskittämisestä SAP hankintajärjestelmään sekä prosessien ja kilpailuttamisen kehittämisestä tulee saavuttaa merkittävää taloudellista hyötyä.

Investointien suunnittelun kehittäminen

Investointien ohjaus

Jatkossa kaupungin tulee varmistaa investointien keskittyvän tuottavuusinvestointeihin. Valmisteluprosessi on syytä arvioida tarpeen ilmoittamisesta aina päätöksentekoon asti ja investointisalkun hallintaa tulee kehittää.

Investointien elinkaarimallin kehittäminen

Turku ja Helsinki ovat osana kaupunginjohtajien ilmastositoumusta kehittäneet arviointimallia, jossa investointien suunnittelussa voidaan tiedostaa nykyistä paremmin vaikutukset koko elinkaaren ajalta ja selkeyttää niitä päätöksenteon yhteydessä. Arviointimallin ilmasto- ja ympäristövaikutusten lisäksi kokonaistaloudellisuus ja toimintakulttuuri ovat tarkastelun kohteena.

Arviointimallin hyötyjä kaupungille:

Kiinteistötoimialan liikelaitosmallin hyötyjen ja taserakenteen arviointi

Kaupunginvaltuusto antoi kaupunginhallitukselle tehtäväksi arvioida Kiinteistöliikelaitoksen liikelaitosmallin hyödyt ja taserakenteen. Arviointi on syytä käynnistää ja sen mahdolliset vaikutukset tulee ottaa huomioon talousarvion valmistelussa.

Toimintoanalyysin syventäminen

Toimintoanalyysin valmistelua on jatkettava. Tavoitteena tulee olla muutosmahdollisuuksien ja säästöpotentiaalin tunnistaminen, jotka voidaan johtaa kustannuslajeille ja/tai henkilöstösuunnitteluun. Analyysin edistämiseksi voidaan harkita tämän kokonaisuuden projektointia. Työ edellyttää toimialojen ja analyysin valmistelusta vastaavien (esim. projektin) tiivistä yhteistyötä.

Toimintoanalyysillä tulee tunnistaa mahdollisuudet rakenteellisiin muutoksiin, toimintaprosessien kehittämiseen tai asetettujen normien kriittiseen arviointiin, joilla vapauttamaan resursseja kaupungin palvelutuotannon tärkeimpiin toimintoihin. Toimintoanalyysin tulee kattaa kaikki toimialoilla tapahtuva toiminta.

Liite 1Toimielinkohtaiset suunnitteluluvut

Liite 2Uudistamisohjelman toimenpide-ehdotukset

Liite 3Sopeuttamistarve toimielimittäin

Liite 4Vuoden 2015 henkilötyövuosien tavoitetaso ja sopeuttamistarve

Oheismateriaali 1Uudistamisohjelman hyväksyminen ja taloussuunnitelmakauden 2015-2018 suunnittelulukujen tarkistaminen

Kaupunginhallituksen ehdotus

Kaupunginvaltuusto päättää,

että lauta- ja johtokuntien vuosien 2015-2018 taloussuunnitelman suunnitteluluvut vahvistetaan liitteen 1 mukaisesti,

että liitteessä 2 kirjatut toimenpide-ehdotukset hyväksytään valmistelu pohjaksi ja

että lauta- ja johtokuntien tulee jatkaa sopeuttamistarpeen edellyttämien toimenpiteiden suunnittelua kattaakseen liitteessä 3 kohdennettu talouden sopeuttamistarve ja liitteessä 4 kohdennettu henkilötyövuosien sopeuttamistarve.

PäätösEhdotus hyväksyttiin.

Jakelu

esiKaupunginvaltuusto

Liitteet:

Kh § 272

Liite 1:Toimielinkohtaiset suunnitteluluvut

Liite 2:Uudistamisohjelman toimenpide-ehdotukset

Liite 3:Sopeuttamistarve toimielimittäin

Liite 4:Vuoden 2015 henkilötyövuosien tavoitetaso ja sopeuttamistarve